FG Schleswig-Holstein: Carried Interest aus vermögensverwaltendem US-Fonds in Deutschland steuerpflichtig

Das FG Schleswig-Holstein hat mit Urteil vom 08.10.2024 (3 K 37/22) entschieden, dass der Carried Interest eines in Deutschland ansässigen Fondsmanagers aus einem vermögensverwaltenden US-Fonds in Deutschland steuerpflichtig ist, weil es sich bei dem Carried Interest nicht um freigestellte gewerbliche Gewinne iSv. Art. 7 Abs. 1 DBA USA handelt. Es ist das erste Urteil zu dieser Fragestellung. Die Sichtweise des FG Schleswig-Holstein kann zu einer Doppelbesteuerung führen, wenn der Carried Interest auch im Ausland besteuert wird. In diesen Fällen ist zu prüfen, ob die ausländische Steuer im Inland angerechnet oder abgezogen werden kann. Positiv ist das Urteil für im Ausland ansässige Fondsmanager deutscher vermögensverwaltender Fonds.

I Hintergrund

Die jüngere Rechtsprechung hat erfreulicherweise einige Klarheit in den jahrzehntelangen Streit um die steuerliche Behandlung des Carried Interest gebracht. So hat der BFH in zwei Grundsatzentscheidungen zu gewerblichen Fonds (vgl. BFH, Urteil vom 11.12.2018, VIII R 11/16 sowie unseren Beitrag dazu) und zu vermögensverwaltenden Fonds (vgl. BFH, Urteil vom 16.04.2024, VIII R 3/21, sowie unseren Beitrag dazu) zugunsten der Fondsmanager entschieden, dass der Carried Interest einen ggf. begünstigt besteuerten Gewinnanteil aus dem Fonds und keine voll steuerpflichtige Dienstleistungsvergütung darstellt.

Die steuerliche Behandlung des Carried Interest in grenzüberschreitenden Sachverhalten ist hingegen in weiten Teilen noch nicht abschließend geklärt. Das FG Schleswig-Holstein hatte nun erstmals Gelegenheit, zur Besteuerung des Carried Interest in einer Outbound-Konstellation (d.h. im Inland ansässiger Fondsmanager mit einem US-Fonds) unter Anwendung des einschlägigen Doppelbesteuerungsabkommens mit den USA („DBA USA“) zu entscheiden.

II Sachverhalt

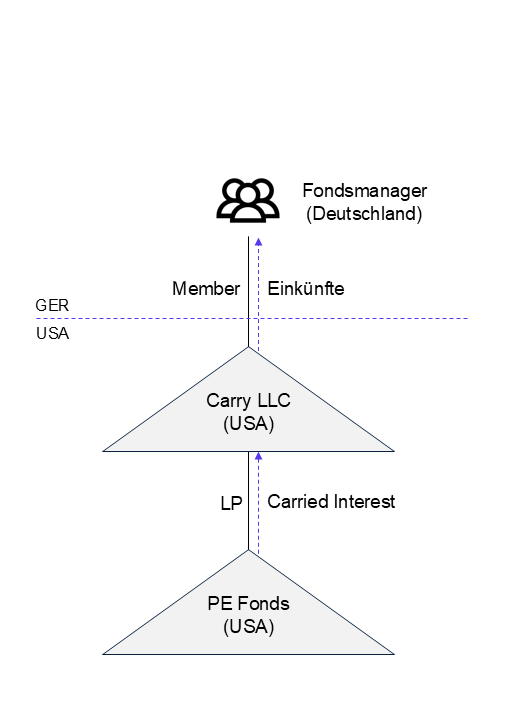

Die Klägerin, eine US-amerikanische Limited Liability Company mit Sitz und Geschäftsleitung in den USA war als Carry-Vehikel an zwei US-amerikanischen sowie einem deutschen Fonds beteiligt. Der Unternehmensgegenstand der Fonds bestand im Wesentlichen im Erwerb, Halten und in der Veräußerung von Anteilen an Kapitalgesellschaften. Sowohl die Klägerin als auch die Fonds waren aus deutscher steuerlicher Sicht unstreitig als Personengesellschaften zu qualifizieren. An der Klägerin waren ausschließlich natürliche Personen als Fondsmanager beteiligt, die zum Teil in Deutschland steuerlich ansässig waren.

Im Jahr 2011 und in den Folgejahren erzielten die Fonds erstmals relevante Gewinne aus Veräußerungen von Portfoliogesellschaften, die zur Zahlung von Carried Interest an die Klägerin führten. Die deutschen Fondsmanager waren am Carried Interest entsprechend der Gewinnverteilungsabrede auf Ebene der Klägerin beteiligt.

Grafisch vereinfacht und auszugsweise lässt sich der Sachverhalt wie folgt darstellen:

III Rechtsauffassungen der Klägerin und des Finanzamts

Die Klägerin erklärte den Carried Interest als Einkünfte aus selbständiger Tätigkeit iSd. § 18 Abs. 1 Satz 1 Nr. 4 EStG. Soweit der Carried Interest in den USA bereits besteuert worden war, behandelte die Klägerin den Carried Interest als steuerfreie ausländische Betriebsstätteneinkünfte nach Art. 7 Abs. 7 iVm. Art. 23 Abs. 3 Buchst. a DBA USA. Soweit der Carried Interest in den USA keiner Vorbelastung unterlegen hatte, erklärte die Klägerin im Inland steuerpflichtige Einkünfte, da die sog. Switch-Over Klausel gem. Art. 23 Abs. 4 Buchst. b DBA USA anwendbar war.

Das Finanzamt behandelte den Carried Interest dagegen in voller Höhe steuerpflichtig mit der Begründung, dass der Carried Interest abkommensrechtlich nicht als gewerbliche Gewinne iSd. Art. 7 DBA USA einzuordnen sei. Diese lägen nämlich nur vor, wenn sie aus einer ihrer Art nach unternehmerischen, d.h. gewerblichen Tätigkeit stammen. Erforderlich für eine Freistellung sei ferner eine US-Betriebsstätte iSd. Art. 5 DBA USA. An beidem fehle es, da die Klägerin unstreitig vermögensverwaltend tätig sei. Einschlägig sei vielmehr die Auffangregelung des Art. 21 (andere Einkünfte), durch die das Besteuerungsrecht Deutschland zugeordnet werde. Zur Vermeidung einer möglichen Doppelbesteuerung sei grundsätzlich die Steueranrechnung (§ 34c Abs. 1 EStG) bzw. der Steuerabzug (§ 34c Abs. 2 EStG) zulässig (im Streitfall nicht relevant, da die Klägerin hierauf verzichtet hatte).

IV Entscheidung des FG Schleswig-Holstein

Das FG Schleswig-Holstein wies die Klage ab und entschied, dass der Carried Interest in Deutschland besteuert werden darf. Es folgte der Auffassung des Finanzamts insoweit, als der Carried Interest abkommensrechtlich nicht als gewerbliche Gewinne iSv. Art. 7 Abs. 1 Satz 1 DBA-USA qualifiziert und eine abkommensrechtliche Freistellung im Inland daher ausscheidet. Mit Verweis auf die jüngere BFH-Rechtsprechung (siehe oben unter Abschnitt I) führte das FG Schleswig-Holstein aus, dass es sich bei dem Carried Interest originär um Einkünfte aus einer vermögensverwaltenden Tätigkeit handelt. Die Zuordnung zu den selbständigen Einkünften nach § 18 Abs. 1 Nr. 4 EStG sei lediglich eine innerstaatliche Fiktion, die nicht auf das Abkommensrecht durchschlage. Denn wenn ein DBA wie in Art. 7 Abs. 1 DBA USA von „gewerblichen Gewinnen eines Unternehmens" spricht, meine es damit erkennbar Einkünfte aus einer ihrer Art nach „unternehmerischen" Tätigkeit. Das FG Schleswig-Holstein berief sich dabei auf die BFH-Rechtsprechung zu dem insoweit vergleichbaren Fall der gewerblichen Prägung nach § 15 Abs. 3 Nr. 2 EStG. Diese sei ebenfalls eine Fiktion, die abkommensrechtlich unbeachtlich sei (vgl. BFH, Urteil vom 28.04.2010, I R 81/09, BStBl. II 2014, 754).

Ob die Einkünfte als andere Einkünfte iSv. Art. 21 Abs. 1 DBA-USA oder als Veräußerungsgewinne iSv. Art. 13 Abs. 5 DBA-USA qualifizieren, lies das FG Schleswig-Holstein mangels Entscheidungserheblichkeit offen, da Deutschland in beiden Fällen das Besteuerungsrecht hat.

Aufgrund der grundsätzlichen Bedeutung der Rechtsfrage wurde die Revision zugelassen (§ 115 Abs. 1, 2 FGO).

V Auswirkungen für die Praxis

Das Urteil des FG Schleswig-Holstein ist die erste Entscheidung zu der wichtigen Frage, wie Carried Interest in grenzüberschreitenden Sachverhalten besteuert wird. Das Urteil ist vor dem Hintergrund der o.g. BFH-Rechtsprechung folgerichtig. Wichtig ist, dass die Entscheidung grundsätzlich nur für vermögensverwaltend tätige Fonds (dies umfasst auch gewerblich geprägte Fonds) relevant ist. In Deutschland ansässige Fondsmanager solcher Fonds sollten ihre Carry-Beteiligungen auf mögliche Doppelbesteuerungen prüfen lassen. Positiv ist die Entscheidung für im Ausland ansässige Fondsmanager inländischer vermögensverwaltender Fonds. Legt man die Entscheidung des FG Schleswig-Holstein zugrunde, sollte Deutschland regelmäßig kein Besteuerungsrecht für den Carried Interest haben, soweit der Fonds Veräußerungsgewinne oder Zinsen (nicht ergebnisabhängig und unbesichert) erzielt.

Bei originär gewerblichen Fonds dürfte regelmäßig derjenige Staat das Besteuerungsrecht haben, in dem der Fonds verwaltet wird (ggf. anteilig, sofern die Verwaltung des Fonds in mehreren Ländern erfolgt). Hier ergibt sich ggf. Abstimmungsbedarf mit den ausländischen Steuerbehörden, um Doppelbesteuerungen zu vermeiden.

Bestens

informiert

Jetzt unseren Newsletter abonnieren, um zu aktuellen Entwicklungen auf dem Laufenden zu bleiben.

Jetzt anmeldenInsights